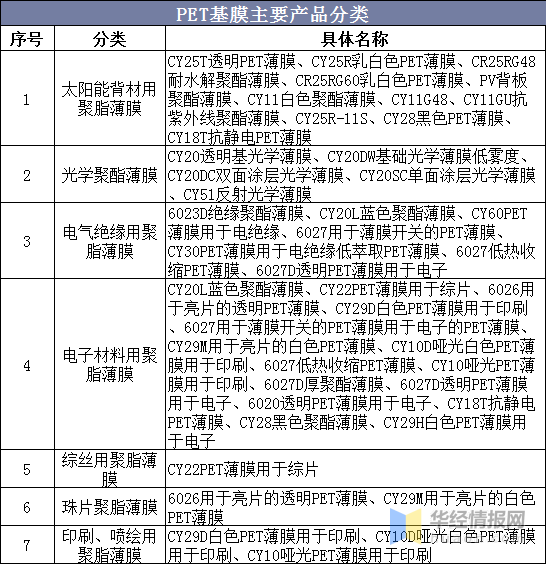

聚酯,聚对苯二甲酸乙二醇酯(简称PET),由对苯二甲酸二甲酯与乙二醇酯交换,或以对苯二甲酸与乙二醇酯化先合成对苯二甲酸双羟乙酯,然后再进行缩聚反应制得。PET基膜主要产品包括太阳能背材基膜、特种电气绝缘用膜、特种电子用膜、光学基膜、触摸开关膜、珠片用聚酯薄膜、护卡用聚酯薄膜、综丝膜等。

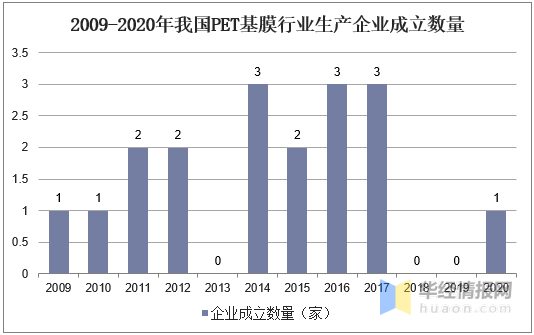

我国PET基膜行业发展,是国内企业从通用聚酯膜向特种聚酯薄膜领域不断攀升的过程。从我国PET基膜行业生产企业成立数量来看,2009-2017年国内聚酯薄膜企业通过技术累积和进步,开始涉足基膜领域,2014年之后越来越多的的企业开始商业化生产光学级PET基膜。

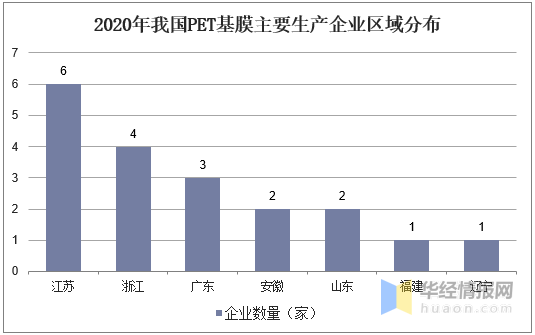

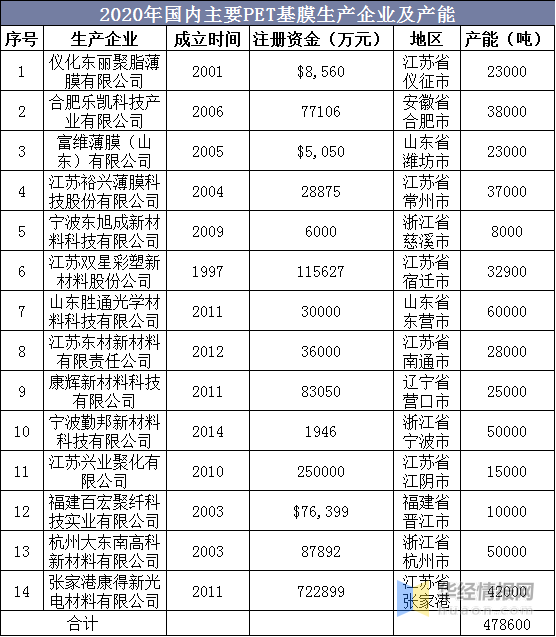

目前国内PET基膜企业约有23家,主要集中在江浙地区,其中江苏省企业数量有6家,代表企业有裕兴薄膜和双星彩塑;浙江省有4家企业,代表企业有勤邦新材与东旭成;其次在广东、山东和福建沿海一带。

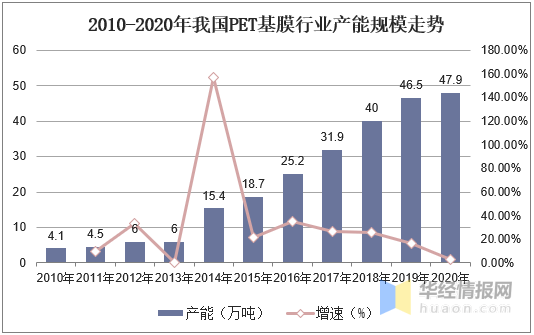

国内PET基膜产能自2014年进入快速发展阶段,依靠新进入企业的产能建设带动整体产能扩充。但2017年后,行业产能的增长动力来源于业内领先企业的产能扩张,而非企业数量的增长。据统计,截至2020年我国PET基膜产能达到47.9万吨/年,同比增长3.01%;行业竞争进入了一个新的发展阶段。

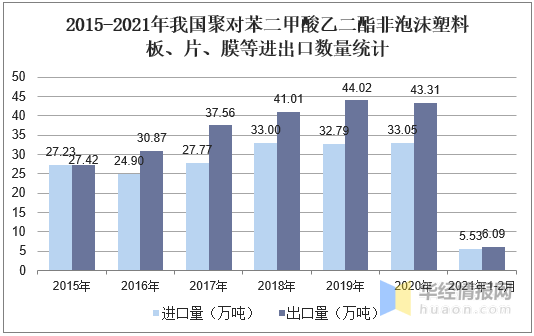

我国对于特种膜供不应求的矛盾在短时间内很难得到缓解,对于需求的缺口,目前只能依赖进口来弥补。这种结构性的矛盾从近年来进出口数据可以看出:进口的是高附加值的特种功能性聚酯薄膜,出口的则是普通包装用途的聚酯薄膜。据统计,2015-2020年我国进口高附加值的特种功能性聚酯薄膜数量基本上逐年增长,截至2021年1-2月我国进口高附加值的特种功能性聚酯薄膜数量为5.53万吨,同比增长31.82%;出口普通包装用途的聚酯薄膜数量为6.09万吨,同比增长2.84%。

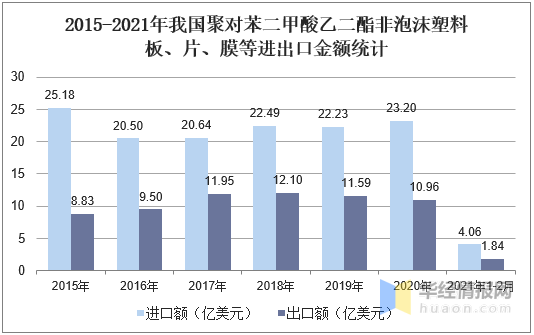

进出口金额方面,据统计,截至2021年1-2月我国进口普通包装用途的聚酯薄膜金额为4.06亿美元,同比增长31.82%;出口普通包装用途的聚酯薄膜金额为1.84亿美元,同比增长22.67%。

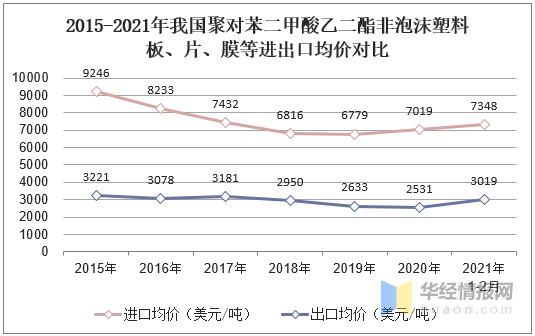

由于国内高附加值的高端中厚型特种功能性聚酯薄膜,基本上依赖进口,而出口基本上是低端产品,这就导致了进口产品均价为出口产品的2倍多,并且进口产品的均价呈现上升的趋势,出口产品的均价上涨幅度并不大。

相关报告:华经产业研究院发布的《2021-2026年中国PET基膜行业发展监测及投资战略规划研究报告》

我国本土企业最早进入PET基膜行业的是合肥乐凯胶片,产品也多应用于功能性薄膜,2009年江苏裕兴薄膜科技公司投建光学级基膜项目,用于生产各种光学膜。不久,东材科技和双星彩塑也宣布进入光学膜行业。

21世纪初,外资企业开始进入中国PET基膜市场,代表性企业是日本东丽和帝人杜邦。但产品主要用于包装膜、工业膜和电子材料用膜。2020年国内主要PET基膜生产企业如下表,总计产能为47.9万吨/年。

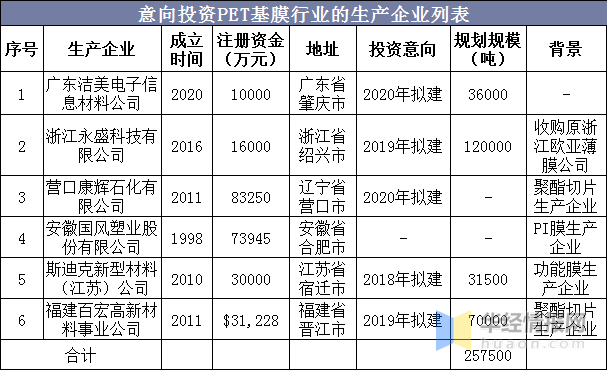

在过去三年里,主要有5家生产企业拟进入PET基膜产业,规划产能合计25.75万吨,实际有可能进入的企业有营口康辉石化,斯迪克新型材料与福建百宏高新材料公司,这些企业均处于行业产业链上下游,有相关的技术和生产装置。其他企业的进入可能性较弱,一方面是技术壁垒,另一方面这些企业的主营业务与PET寂寞产业关联性不强。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更多

0755-29726755

0755-29726755